2024/04/10(水)

こんにちは。「すららネット」コラム運営事務局です。

「子どもたちの可能性をもっと広げたい」「勉強が苦手な生徒にも『わかった!できた!』の成功体験をさせたい」――そんな熱い想いを持って日々の教壇に立たれている先生方を、私たちは心から応援しています。

時代とともに学校教育のあり方も変化していますが、先生方が抱える「知りたい!」「困った!」を解消し、明日からの指導にワクワクしていただけるようなお役立ち情報をお届けしていきます。

それでは、今回の内容を一緒に見ていきましょう。

目次

学習指導要領の改訂により、2022年4月から小学校・中学校・高校での金融教育が義務化されました。しかし新しい取り組みに対して、その学習内容やもたらされる効果が分からないという方も多いのではないでしょうか。本記事では金融教育の内容や意義・課題などについて詳しく解説します。金融教育に対する理解を深めるためにも、教育に携わる方はぜひご一読ください。

2022年度から学校における金融教育が義務化

2022年4月からの学習指導要領改訂により、学校での金融教育が義務化されました。これまでも学校での金融教育は行われてきましたが、内容が体系的に整備されていないことが問題視されていました。そこで今回の学習指導要領改訂により、金融教育の内容が小学校から高校まで一貫した、金融プログラムに準拠したものへと変わったのです。また、高校の家庭科で資産運用についての学習が盛り込まれたことは、今回の改定における大きな特徴です。

金融教育が義務化となった背景にある日本の3つの現状

時代の変化に合わせて経済や資産形成について学ぶ必要性が高まり、学校で金融教育を行うことが求められるようになってきました。ここでは、金融教育が義務化となった3つの背景について見ていきましょう。

老後資金を見据えた資産形成の必要性の高まり

少子高齢化の影響で年金財政は悪化しており、将来的には公的年金のみで老後の生活を送ることは難しくなると予想されます。そこで年金に頼らず自力で十分な資産を形成していくことが求められるようになりました。また超低金利の現在では、銀行に預けているだけではお金は増やせません。お金を運用して資産形成をすることを学び、実践していくことがこれからの社会では期待されます。

成人年齢引き下げによる金融トラブルへの懸念

民法改正により2022年4月には成人年齢が18歳に引き下げられました。これに伴いクレジットカードの作成・決済、銀行口座の開設など、さまざまな契約が本人の意志だけでできるようになりました。また保護者の同意なく契約の取り消しができる「未成年者取消権」が、18歳以上には適用できなくなっています。18歳は社会経験が乏しい人も多く、詐欺など金融トラブルに巻き込まれる可能性はこれまで以上に高まっています。正しい判断をしてトラブルを避けるためには、金融リテラシーを早い段階で身に付けることが重要です。

諸外国と比べた日本の金融教育の遅れ

金融教育先進国のアメリカでは、1960年代から地域や学校の裁量で金融教育が推進されてきました。またアメリカではクレジットシステムが発展しているため、金銭管理を学ぶことが重要視されており、現在でも積極的な金融教育が行われています。イギリスでは「シティズンシップ」という市民として生きていくための基礎を学ぶ科目の中で、お金に関する教育を行っています。また金融能力を育成するためのガイドラインが定められていることもイギリスの金融教育の特徴です。

現代の子どもたちが金融教育を学ぶ意義

ここでは現代の子どもたちが金融教育を学ぶ3つの意義について説明します。金融教育を行うことで子どもたちのどのような力を伸ばせるのか、どのようなことが学べるのかを知り、適切な指導に役立てていきましょう。

自立する力が育成される

金融教育を通じて生計を管理する基礎を身に付けると、将来の生活がより見通しやすくなります。より豊かな生活を実現するために自ら考え、努力・工夫する態度を身に付けるために、この見通しが役立つと考えられます。

社会と関わる力が育成される

金融の働きや経済の仕組みを理解したり、金融に関する体験学習を行ったりすると、自分がさまざまな社会のつながりや支えの中で生かされていることが分かるようになります。これにより、他者や社会に感謝し貢献しようとする態度を養うことが期待されます。

将来への意欲・活力が生まれる

金融教育では体験的な学習を重視しているため、子どもたちは必然的に自分の将来や夢について思いをはせるチャンスを得ます。そして夢を実現するためには、学習やさまざまな活動に積極的に取り組む必要があると感じるでしょう。金融教育は子どもたちが積極的に物事に取り組むための動機付けともなり得るのです。

義務化された金融教育は4つの分野で構成されている

金融教育は4つの分野で構成されています。ここでは「金融教育プログラム」に定められた、金融教育で学ぶ内容について見ていきましょう。

分野1ライフプランニングと家計管理

「ライフプランニングと家計管理」は、資産の管理や運用、ライフプランニングや不測の事態に備える手段についての分野です。次の4つの観点から経済設計について学びます。

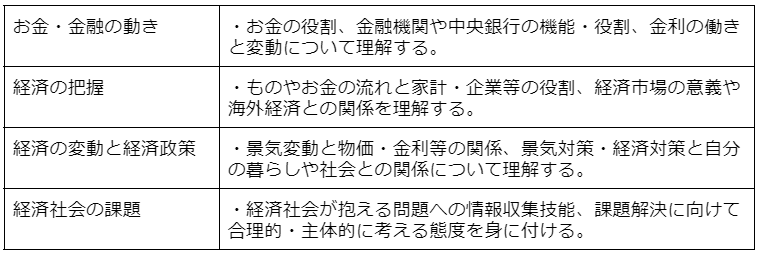

分野2金融・経済の仕組み

「金融・経済の仕組み」では、経済と社会との関係を理解することを目指します。下記の4つの観点から、金融や経済について学習します。

分野3消費生活・金融トラブル防止

「消費生活・金融トラブル防止」の分野では、消費者の権利や法制度、金融トラブル防止のための方法を学びます。成人年齢が18歳に引き下げられ、社会経験を積んでいない若者が金融トラブルに巻き込まれる危険が高まっている現在、契約や債務等に関する教育は金融トラブルを防ぐためにより一層重要となっています。

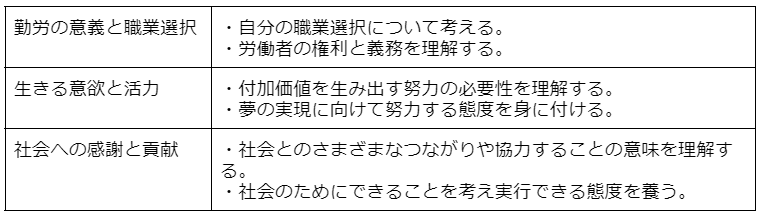

分野4キャリア教育

「キャリア教育」は働くことと金融・経済・社会との関係性を学ぶ分野です。下記の3つの観点をもとに、キャリア形成に必要な意欲や能力を育みます。

【小・中・高】教育段階別の金融教育の内容は?

教育段階に応じて適切な金融教育を行っていくためには、すでに学習している内容を踏まえ、今後学ぶ内容を見通すことが求められます。下記にて、小・中・高で教育段階別に行われる金融教育の内容について詳しくまとめました。

小学校の金融教育

小学校で行われる金融教育の目標は、お金に関する知識・経験と社会で生きていくための基礎を習得することです。低学年では、おこづかいなど身近なお金を計画的に使うことから金融教育がスタートします。中学年では、欲しいものと必要なものの区別や、預金には利子が付くことを学びます。そして高学年になるとお金のよりよい使い方や社会保障、家計と企業や政府とのやりとりなども学習するようになります。金融教育は特定の学習時間が設けられているわけではなく、社会・生活・家庭科・道徳・特別活動を中心に全教育活動を通じて推進されていきます。

中学校の金融教育

中学校の金融教育では、ライフプランニングについて理解することや、将来の自立に向けた基礎的な能力を育てることを目標としています。具体的にはお金の役割や、金融機関の種類・機能について学んでいきます。中学校でも金融教育のための特定の時間は設けられておらず、主に社会科の公民分野を通して学習を行います。

高校の金融教育

高校の金融教育の目標は、ライフプランニングの重要性や社会的責任について理解し、社会人として自立するための基礎力を養うことです。電子マネーや決済機能など、近代的で実践的な知識を学ぶことも高校の金融教育の大きな特徴です。高校の金融教育は、主に公民・家庭科・商業の授業を通じて学習を深めていきます。

学校における金融教育の課題

金融教育の重要性が注目されるようになり学校での義務化が始まりましたが、現状では課題も指摘されています。ここでは学校における金融教育の課題について解説します。

現場ごとに教育内容やレベルに差が生じる可能性がある

金融教育は教育方法が標準化されていないため、実際の授業は必然的に教員の知識レベルや金融教育に対する熱量によって内容に差が生じると考えられます。また外部講師を招いて金融教育を行う場合にも、内容に偏りが出る懸念が指摘されています。

そもそも大人の知識が不足しているケースもある

金融教育においては家庭でも経済や資産形成について教える必要がありますが、親に知識や経験が少ないために教えるのが難しいこともあるでしょう。子どもだけでなく大人にも金融知識を身に付ける必要性が高まってきているといえます。

まとめ

2022年4月から義務化された金融教育では、子どもがお金に関する知識や、社会人として自立し豊かに生活していくための態度を身に付けることが期待されています。資産形成や金融トラブルの防止がより重要になっている現在では、学校教育の中で早期に金融教育を行うことの必要性はより高まっているといえるでしょう。金融教育の大きな課題は、現場ごとにレベルや内容に差が出る可能性があることです。より質の高い教育を行うために、教員としては金融に関する知識を高めることが求められています。

株式会社すららネット マーケティング本部 学校ソリューショングループ

【学校向けサービスサイト運営/教育コンテンツ企画/ホワイトペーパー制作】を担当。

すららネットは、AIを活用したICT教材「すらら」「すららi」等を通じて、【約2000校・約25万人】の学習支援に取り組んできた教育ソリューション企業。

学校・自治体への導入支援や教育現場との接点を通じて蓄積された知見をもとに、ICT教材の活用等に関する記事の企画・執筆を行っている。